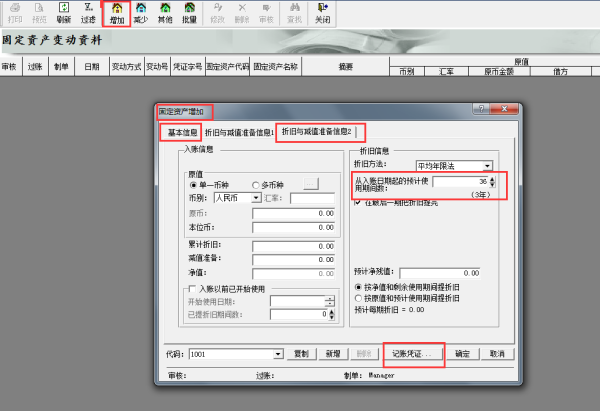

固定資產折舊年限最新規定及其影響

隨著經濟的發展和企業的壯大,固定資產折舊問題逐漸成為企業財務管理中不可忽視的一環,固定資產折舊年限的最新規定對于企業的財務狀況、投資決策以及長期發展具有重要影響,本文旨在闡述固定資產折舊年限的最新規定,分析其對企業產生的影響,并探討企業如何應對這些變化。

固定資產折舊年限的最新規定

1、總體趨勢

近年來,隨著技術進步和產業升級,固定資產折舊年限的規定呈現出不斷延長的趨勢,政府為了鼓勵企業更新設備、提高生產效率,對部分固定資產的折舊年限進行了調整。

2、具體規定

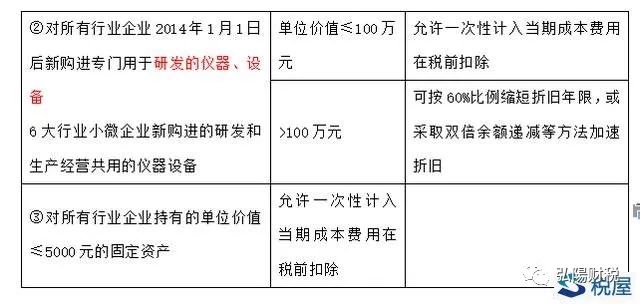

(1)電子設備:包括計算機、打印機、服務器等電子設備的折舊年限一般設定為5至7年。

(2)機械設備:如生產線、加工設備等的折舊年限一般為8至10年。

(3)房屋建筑物:商業用房的折舊年限通常為20至30年,住宅用房的折舊年限則根據房屋類型和地區差異有所不同。

(4)其他固定資產:如交通工具、辦公家具等,折舊年限也有所調整。

最新規定對企業的影響

1、財務狀況:延長固定資產折舊年限意味著企業在短期內需要計提的折舊費用減少,從而提高企業的凈利潤,這有助于改善企業的財務狀況,提高償債能力。

2、投資決策:最新規定鼓勵企業加大對固定資產的投資,特別是技術更新和設備升級,企業可以根據自身發展需要,合理規劃投資,提高生產效率和競爭力。

3、長期發展:從長遠來看,延長折舊年限有助于減輕企業在固定資產方面的負擔,使企業能夠更多地投入研發、營銷等關鍵領域,促進企業的長期發展。

企業應對策略

1、關注政策動態,及時適應變化:企業應密切關注政府關于固定資產折舊年限的最新政策,及時調整資產管理策略,以充分利用政策優勢。

2、合理規劃投資:企業應根據自身發展需要,結合最新折舊年限規定,合理規劃固定資產投資,以提高生產效率和競爭力。

3、加強內部控制:企業應完善資產管理制度,加強內部控制,確保固定資產的準確計量和合理攤銷。

4、提高資產使用效率:企業應加強固定資產的管理和維護,提高資產使用效率,延長資產使用壽命。

案例分析

假設某制造企業原來對電子設備的折舊年限設定為5年,根據最新規定,該企業將電子設備的折舊年限延長至7年,這意味著企業在短期內需要計提的折舊費用減少,釋放了更多的資金用于運營和研發,企業可以利用節省下來的資金進行技術更新和設備升級,提高生產效率和產品質量,長遠來看,這一政策有助于企業降低成本、提高競爭力,實現可持續發展。

固定資產折舊年限的最新規定對企業具有重要影響,企業應關注政策動態,及時適應變化;合理規劃投資,提高生產效率和競爭力;加強內部控制,提高資產使用效率,這樣,企業才能在激烈的市場競爭中立于不敗之地,實現可持續發展,固定資產折舊年限的最新規定為企業提供了更多的發展機遇和挑戰,企業需要靈活應對,以充分利用政策優勢,實現長期發展。

京公網安備11000000000001號

京公網安備11000000000001號 京ICP備11000001號

京ICP備11000001號

還沒有評論,來說兩句吧...